Hace unas semanas expuse mi opinión sobre la charlatanería de los componentes del Gobierno Rajoy. La entrevista del ministro De Guindos le ha situado en cabeza de esa especial liga de la incontinencia verbal gubernamental. Y eso a pesar de que los últimos días habían sumado muchos puntos los ministros Montoro y Soria, deslumbrantes acaparadores de minutaje en los medios de comunicación con su durísima discusión sobre las energías renovables, sin olvidar a la vicepresidenta Santamaría, con su exquisitez expositiva, clara, diáfana, transparente, cristalina sobre los detalles de la prórroga de la ayuda especial a los parados que se quedan sin subsidio por desempleo.

Desde luego que se lo están poniendo bien difícil a De Guindos si no fuera porque este ministro ha batido todas las plusmarcas de la arrogancia al autonombrarse portavoz único del sentimiento nacional español, o como lo resume él mismo, de España, puesto que revela a la prensa financiera extranjera que estamos todos y todas las que habitan este país deseando ajustarnos aún más el cinturón, que no hay problema en hacerlo si hiciera falta. Todo sea por recibir cuanto antes ese "segundo" rescate, o rescate "blando" o como lo quieran llamar.

Vuelvo aquí, desde esta tribuna (no me he podido resistir a llamarlo así, lo siento...), al ya viejo asunto del rescate bancario (el primer rescate que aún no se ha hecho realidad), y a su necesidad imperiosa, a su necesidad a secas, o como yo prefiero, a su innecesariedad. Esta última opción es la que intentaré defender con argumentos lógicos, es decir, que no debemos rescatar a la banca, española o de cualquier nacionalidad. Porque leyendo a cualquier autor, investigador, experto que no comulgue con la línea editorial neoliberal predominante en el mundo económico y financiero actual, consigues entender mucho de lo que está sucediendo en este país, y en algunos más de nuestro entorno cercano, en el Sur y Oeste europeo. Por ejemplo, como venía adelantando en la página de este blog "Lo que estoy leyendo", el libro Hay alternativas de Vicenç Navarro, Juan Torres y Alberto Garzón, me ha conducido a una pequeña investigación del sector bancario español, a partir de los datos que sistemáticamente recoge el Banco de España y que publica en su web para quien quiera analizarlos científicamente.

Pues bien, empezaré con los datos del rescate en base a la información disponible en cuanto a los beneficios obtenidos por nuestras entidades de crédito frente al total de activos (debieran ser mayoritariamente lo que nos prestan) y pasivos (debieran ser mayoritariamente nuestros depósitos bancarios) que manejan. La gráfica es elocuente. Estamos viviendo en 2011 y comienzos del 2012 (no lo muestro porque sólo disponía de los datos hasta marzo) un auténtico desplome de los beneficios.

¿Qué les está pasando a nuestros bancos? El siguiente gráfico muestra un ratio muy interesante, el porcentaje de ingresos procedentes de la diferencia entre lo que nos pagan por nuestros depósitos y lo que les pagamos por los créditos y préstamos que nos conceden. En menos de 20 años ha pasado de casi un 85% a un simple 50%, incluso con valores menores a esa cifra (recomendable según he podido leer en algún informe técnico) en los último años del glorioso y neoliberal boom del ladrillo español. En palabras llanas, esto quiere decir que nuestros bancos están abandonando con bastante rapidez la base de su negocio, recoger el dinero de los ciudadanos para revertirlo, transformado en forma de préstamos y crédito, en la economía española, aportando el combustible que ahora tanto falta. Ya volveremos luego sobre este tema para intentar aclarar a qué se están dedicando (el otro 50%)

La cifra es impresionante, mareante, escandalosamente exagerada. Nada menos que 260.000 millones de euros en inmuebles sin salida comercial, dada la debilísima demanda. A veces pienso que estamos a un paso de un auténtico desembarco mafioso blanqueador de capitales internacionales que se dedicarían a invertir a precios de saldo en inmuebles en España. La pena es que no se trata de hoteles, ni de grandes edificios de oficinas en el centro de dinámicas ciudades españolas. Casi todas son viviendas de dudosa calidad de acabado respecto a los estándares habituales, porque tenían como objetivo ser adquiridas por españoles con mayor capacidad adquisitiva que la actual, que vivían el sueño de una segunda vivienda en la costa, para pasar allí unas pocas semanas al año, o en su caso, para alquilársela a algún europeo que tampoco quisiera mucho más que sol y playa. Es decir, un negocio ruinoso en términos de rentabilidad económico-financiera para el español que compraba esa vivienda, que simplemente tenía en mente una inversión a medio-largo plazo bastante buena en el imaginario español. Porque ya sabíamos todos y todas que..."los pisos nunca bajan de precio". Si algo bueno saldrá de esta profunda depresión en la que estamos metidos es la desaparición para siempre de esa falsa idea que ha conducido siempre a alejarnos de productos de inversión alternativos. Y es que el asunto de las preferentes ha acabado con otro mito del españolito medio "yo lo dejo a plazo fijo con un interés majillo y a esperar, que al menos no pierdo lo que tengo". También se acabó, se secó este pequeño oasis inversor. Que conste que considero que nos ha venido muy bien para ir adquiriendo una mayor cultura financiera e inversora, porque buena falta nos hace para hacer avanzar este país.

Volviendo al gráfico anterior, vemos que la curva azul, la que representa los inmuebles propios de los bancos han disminuido en su cifra total en los últimos tres años. Lo que les voy a contar ahora es una sospecha, y por tanto, tómensela con la debida precaución, sopesando ustedes mismos, en base a la información propia que manejen si estoy equivocado, mucho, poco o nada. En mi opinión, las entidades de crédito, nuestros bancos, están actualizando los precios de sus propios inmuebles al precio "razonable" que exige la circular 4/2004 del Banco de España (adaptación de las NIIF al sistema bancario español). Sus contables pueden hacerlo relativamente fácil. Son precios de oficinas que tienen aún mercado, donde hay compras y ventas de locales comerciales. También podría ser que incluso hayan vendido oficinas tras la fuerte etapa de concentración bancaria que estamos viviendo, aunque sabemos que muchas sucursales se abrían en régimen de alquiler.

Podemos añadir otra gráfica con los ajustes de valoración declarados en los balances. Son ya tres años con cifras negativas...Sin embargo, la curva magenta no muestra ese descenso, aunque se observa una ralentización en el incremento del saldo acumulado. Creo que la avalancha de desahucios y adjudicaciones de inmuebles en los juzgados, junto con el continuo estrechamiento del mercado inmobiliario (las cifras de nuevas hipotecas firmadas en los últimos meses son una buena muestra) dificulta enormemente conocer el precio "razonable" de mercado que exige la circular del Banco de España, antes citada.

Esta cifra de 260.000 millones es por tanto como los relojes de Dalí, plástica, deformable, cambiante, un ejemplo puro de surrealismo. Solución propuesta, también surrealista: construyamos un banco malo y le cedemos todo este paquete inmobiliario, la gran patata caliente de España. La expresión cedemos no es correcta. Realmente de cesión nada de nada, ya que no sabemos el precio de esa gigantesca transacción, si como he venido indicando, lo anotado en los balances remitidos al Banco de España tienen un bajo porcentaje de exactitud, porque como dicen los expertos en la materia "no hay precio razonable porque no existe mercado". Lo que sí sabemos es quién pagará a los bancos por esos activos inmobiliarios, por quedarse con esa patata caliente: los ciudadanos españoles. Como decía el representante de Izquierda Unida, Gaspar Llamazares, es el mundo al revés: desahuciamos a cientos de miles de españoles para que otros millones de ellos paguen una cantidad indeterminada aún por adquirirlos de nuevo, vacíos de sus iniciales dueños, que habrán tenido que ir a vivir con los padres, con los suegros, de alquiler o debajo de un puente. Y como nuestras finanzas públicas no pueden abordar la transacción, nos endeudamos en los mercados internacionales a intereses desorbitados, porque nadie en su sano juicio querría prestar a alguien que hace cosas así. Claro que luego algunos aún dirán que los mercados son irracionales...

Volvamos de nuevo a la fuente de ingresos de nuestros bancos. Sabiendo que apenas la mitad del negocio es el tradicional, ¿de dónde obtienen el resto de sus ingresos? En el siguiente gráfico tenemos parte de la respuesta. La obtienen sableándonos una y otra vez en cada ocasión que pueden a través de las famosas "comisiones" de todo tipo que aparecen continuamente en nuestras libretas y cuentas corrientes, para nuestra desesperación. La gráfica habla por sí misma. Hemos pasado de un 12,5% de ingresos procedentes de comisiones en los años 80 a un mareante 25%, es decir, el doble, y con años como el periodo 2003-2005 que llegaron al 30%.

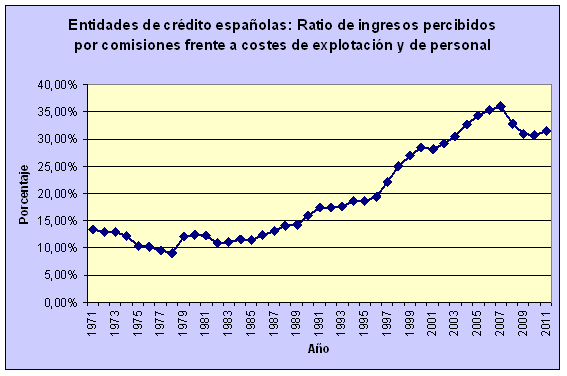

El gran poder de la banca ha conducido a un incremento no proporcional de los costes de "producción" de esos servicios bancarios por los que nos cobran, hayamos o no hayamos solicitado los mismos (ese es otro asunto que por sí mismo merecería un post si no fuera porque blogueros expertos en la materia han hablado mucho y muy bien sobre esta materia). Para refrendar mi opinión me he dedicado a recoger las cifras básicas globales del sistema bancario español en cuanto a costes de explotación y costes de personal. La mayoría de esas comisiones están "justificadas" en la atención personal de los trabajadores bancarios, y en la utilización de complejos sistemas informáticos para la gestión de nuestros patrimonios y de nuestros préstamos y créditos. Es razonable sin lugar a dudas la composición de esa partida de gastos de producción. Pues bien, ahora veamos en el siguiente gráfico un significativo ratio obtenido al dividir los ingresos obtenidos de comisiones percibidas frente a los gastos de explotación más gastos de personal.

De no verlo no creerlo, como Santo Tomás...Se ha multiplicado por dos el beneficio obtenido en el conjunto de las operaciones bancarias que están sometidas a una comisión por la labor realizada. La productividad conseguida con las fuertes inversiones en tecnología (informatización completa , centralización de operaciones, oficinas virtuales...) se la han quedado completamente. En lugar de bajar los precios de las comisiones, las han subido. De nuevo el mundo al revés, aunque menos al revés de lo que pueda parecer al principio si tenemos en cuenta el enorme poder fáctico que tienen los bancos en España, y la escasa capacidad del Banco de España para regularlo. Ningún partido político ha tenido arrestos para coger el toro por los cuernos. Todo ha quedado en pequeñas apariciones en el mercado bancario de ING Direct (ahora entiendo por qué no cobran comisiones) y de algún que otro banco grande que tiene oficina virtual y que tampoco cobra. Doy fe que es así. A fecha de hoy no pago comisiones por transferencias bancarias. Si el lector o lectora está pagando por ellas, que me envíe un correo y le informaré "gratuitamente" de quiénes son y cómo lo tiene que hacer.

Es más, si analizamos los costes laborales en el sistema bancario español comprobaremos que el ritmo de ajuste (aniquilación) de puestos de trabajo en ese sector es gigantesco.

No es un secreto para los propios trabajadores bancarios. Las jubilaciones anticipadas están a la orden del día. Viendo el gráfico comprenderemos que hubo tiempos mejores en los que los salarios crecieron considerablemente al calor de los Pactos de la Moncloa, con las centrales sindicales mayoritarias bien asentadas en este sector. Poco queda ya de aquello. Los años 90 los laminaron progresivamente, inexorablemente. Ya no queda nada de aquello.

Queda un 25% de los ingresos bancarios sin aflorar. Bueno, en los balances, con dificultad para semi-ilustrados como este bloguero, se puede hacer una resta y concluir que los negocios financieros son la otra pata que falta a la silla. De nuevo aportaré mi opinión no contrastable con gráficos y datos. Me parece que la banca española ha está dedicando demasiados esfuerzos a la especulación financiera, como el resto de la banca internacional, con la que tiene que competir por culpa la ola neoliberal que todo lo ha inundado.

Viene a cuento recordar algunas palabras del informe del BBVA de 2008. En su apartado final de conclusiones, recogía un párrafo del informe de estabilidad financiera de noviembre de 2007 del Banco de España que reproduzco "... las entidades de depósito españolas afrontan las turbulencias del sector financiero desde una posición de solidez". A lo que añadían sus autores un "No obstante, el actual clima de incertidumbre que afecta a los mercados financieros, la quiebra de alguno de los bancos de inversión en Estados Unidos, la capitalización pública de bancos en diversos países, las intervenciones masivas y coordinadas de los Bancos Centrales, la ralentización en el ritmo de crecimiento económico y la desaceleración del mercado inmobiliario, justifican la conveniencia de no sobrevalorar la solidez de la banca española, dada la amenaza que supone este entorno sobre el negocio bancario". ¿Clarividencia? No, para nada, simplemente mucho conocimiento del mundo financiero internacional y de la gestión de escenarios, algo que falta a nuestro Gobierno Rajoy y por extensión al Gobierno Merkel y a la Comisión Europea.

Llega la hora de las propuestas. Seré muy breve ya que la fundamentación de las mismas ha sido expuesta con datos y cifras en los párrafos anteriores.

Desde luego que se lo están poniendo bien difícil a De Guindos si no fuera porque este ministro ha batido todas las plusmarcas de la arrogancia al autonombrarse portavoz único del sentimiento nacional español, o como lo resume él mismo, de España, puesto que revela a la prensa financiera extranjera que estamos todos y todas las que habitan este país deseando ajustarnos aún más el cinturón, que no hay problema en hacerlo si hiciera falta. Todo sea por recibir cuanto antes ese "segundo" rescate, o rescate "blando" o como lo quieran llamar.

Vuelvo aquí, desde esta tribuna (no me he podido resistir a llamarlo así, lo siento...), al ya viejo asunto del rescate bancario (el primer rescate que aún no se ha hecho realidad), y a su necesidad imperiosa, a su necesidad a secas, o como yo prefiero, a su innecesariedad. Esta última opción es la que intentaré defender con argumentos lógicos, es decir, que no debemos rescatar a la banca, española o de cualquier nacionalidad. Porque leyendo a cualquier autor, investigador, experto que no comulgue con la línea editorial neoliberal predominante en el mundo económico y financiero actual, consigues entender mucho de lo que está sucediendo en este país, y en algunos más de nuestro entorno cercano, en el Sur y Oeste europeo. Por ejemplo, como venía adelantando en la página de este blog "Lo que estoy leyendo", el libro Hay alternativas de Vicenç Navarro, Juan Torres y Alberto Garzón, me ha conducido a una pequeña investigación del sector bancario español, a partir de los datos que sistemáticamente recoge el Banco de España y que publica en su web para quien quiera analizarlos científicamente.

Pues bien, empezaré con los datos del rescate en base a la información disponible en cuanto a los beneficios obtenidos por nuestras entidades de crédito frente al total de activos (debieran ser mayoritariamente lo que nos prestan) y pasivos (debieran ser mayoritariamente nuestros depósitos bancarios) que manejan. La gráfica es elocuente. Estamos viviendo en 2011 y comienzos del 2012 (no lo muestro porque sólo disponía de los datos hasta marzo) un auténtico desplome de los beneficios.

|

| Elaboración propia a partir de datos obtenidos en la web del Banco de España |

¿Qué les está pasando a nuestros bancos? El siguiente gráfico muestra un ratio muy interesante, el porcentaje de ingresos procedentes de la diferencia entre lo que nos pagan por nuestros depósitos y lo que les pagamos por los créditos y préstamos que nos conceden. En menos de 20 años ha pasado de casi un 85% a un simple 50%, incluso con valores menores a esa cifra (recomendable según he podido leer en algún informe técnico) en los último años del glorioso y neoliberal boom del ladrillo español. En palabras llanas, esto quiere decir que nuestros bancos están abandonando con bastante rapidez la base de su negocio, recoger el dinero de los ciudadanos para revertirlo, transformado en forma de préstamos y crédito, en la economía española, aportando el combustible que ahora tanto falta. Ya volveremos luego sobre este tema para intentar aclarar a qué se están dedicando (el otro 50%)

|

| Elaboración propia a partir de datos disponibles en la web del Banco de España |

Pero es que si examinamos con más detalle los datos, observamos que los pocos préstamos que nos han estado concediendo, se dirigieron mayoritariamente al negocio hipotecario residencial, de primera y muchísima segunda vivienda, la que tiene peor salida comercial en tiempos duros como los que vivimos. La consecuencia es la acumulación de adjudicaciones y daciones en pago (las menos) de inmuebles de los pobrecitos españoles por casi toda la geografía española. Observen ustedes cómo les está yendo en los últimos años en el siguiente gráfico.

|

| Elaboración propia a partir de datos obtenidos de la web del Banco de España (2012 hasta marzo) |

Esta cifra de 260.000 millones es por tanto como los relojes de Dalí, plástica, deformable, cambiante, un ejemplo puro de surrealismo. Solución propuesta, también surrealista: construyamos un banco malo y le cedemos todo este paquete inmobiliario, la gran patata caliente de España. La expresión cedemos no es correcta. Realmente de cesión nada de nada, ya que no sabemos el precio de esa gigantesca transacción, si como he venido indicando, lo anotado en los balances remitidos al Banco de España tienen un bajo porcentaje de exactitud, porque como dicen los expertos en la materia "no hay precio razonable porque no existe mercado". Lo que sí sabemos es quién pagará a los bancos por esos activos inmobiliarios, por quedarse con esa patata caliente: los ciudadanos españoles. Como decía el representante de Izquierda Unida, Gaspar Llamazares, es el mundo al revés: desahuciamos a cientos de miles de españoles para que otros millones de ellos paguen una cantidad indeterminada aún por adquirirlos de nuevo, vacíos de sus iniciales dueños, que habrán tenido que ir a vivir con los padres, con los suegros, de alquiler o debajo de un puente. Y como nuestras finanzas públicas no pueden abordar la transacción, nos endeudamos en los mercados internacionales a intereses desorbitados, porque nadie en su sano juicio querría prestar a alguien que hace cosas así. Claro que luego algunos aún dirán que los mercados son irracionales...

|

| Elaboración propia a partir de datos obtenidos de la web del Banco de España |

De no verlo no creerlo, como Santo Tomás...Se ha multiplicado por dos el beneficio obtenido en el conjunto de las operaciones bancarias que están sometidas a una comisión por la labor realizada. La productividad conseguida con las fuertes inversiones en tecnología (informatización completa , centralización de operaciones, oficinas virtuales...) se la han quedado completamente. En lugar de bajar los precios de las comisiones, las han subido. De nuevo el mundo al revés, aunque menos al revés de lo que pueda parecer al principio si tenemos en cuenta el enorme poder fáctico que tienen los bancos en España, y la escasa capacidad del Banco de España para regularlo. Ningún partido político ha tenido arrestos para coger el toro por los cuernos. Todo ha quedado en pequeñas apariciones en el mercado bancario de ING Direct (ahora entiendo por qué no cobran comisiones) y de algún que otro banco grande que tiene oficina virtual y que tampoco cobra. Doy fe que es así. A fecha de hoy no pago comisiones por transferencias bancarias. Si el lector o lectora está pagando por ellas, que me envíe un correo y le informaré "gratuitamente" de quiénes son y cómo lo tiene que hacer.

Es más, si analizamos los costes laborales en el sistema bancario español comprobaremos que el ritmo de ajuste (aniquilación) de puestos de trabajo en ese sector es gigantesco.

|

| Elaboración propia a partir de datos obtenidos en la web del Banco de España |

Queda un 25% de los ingresos bancarios sin aflorar. Bueno, en los balances, con dificultad para semi-ilustrados como este bloguero, se puede hacer una resta y concluir que los negocios financieros son la otra pata que falta a la silla. De nuevo aportaré mi opinión no contrastable con gráficos y datos. Me parece que la banca española ha está dedicando demasiados esfuerzos a la especulación financiera, como el resto de la banca internacional, con la que tiene que competir por culpa la ola neoliberal que todo lo ha inundado.

Viene a cuento recordar algunas palabras del informe del BBVA de 2008. En su apartado final de conclusiones, recogía un párrafo del informe de estabilidad financiera de noviembre de 2007 del Banco de España que reproduzco "... las entidades de depósito españolas afrontan las turbulencias del sector financiero desde una posición de solidez". A lo que añadían sus autores un "No obstante, el actual clima de incertidumbre que afecta a los mercados financieros, la quiebra de alguno de los bancos de inversión en Estados Unidos, la capitalización pública de bancos en diversos países, las intervenciones masivas y coordinadas de los Bancos Centrales, la ralentización en el ritmo de crecimiento económico y la desaceleración del mercado inmobiliario, justifican la conveniencia de no sobrevalorar la solidez de la banca española, dada la amenaza que supone este entorno sobre el negocio bancario". ¿Clarividencia? No, para nada, simplemente mucho conocimiento del mundo financiero internacional y de la gestión de escenarios, algo que falta a nuestro Gobierno Rajoy y por extensión al Gobierno Merkel y a la Comisión Europea.

Llega la hora de las propuestas. Seré muy breve ya que la fundamentación de las mismas ha sido expuesta con datos y cifras en los párrafos anteriores.

- Creación de la Caja Popular de España. Todos los españoles tenemos derecho y obligación de tener al menos una cuenta abierta en esa Caja. No tendrá gastos ni comisiones de ningún tipo por los servicios bancarios mínimos a los que todos los españoles tendremos derecho constitucional. Si hemos sido capaces de incluir en la Constitución la norma de techo máximo de gasto, no creo que los dos grandes partidos del Estado sean incapaces de promover una reforma constitucional tan sencilla por la vía más rápida (ya ensayada hace unos meses).

- Rechazo al rescate bancario. Los bancos y cajas con enfermedades "terminales" serán cerrados por el procedimiento concursal con una nota acelerada para evitar problemas a los trabajadores bancarios, transfiriéndoles directamente a la plantilla de la Caja Popular de España.

- Del procedimiento concursal (mediante una nueva Ley aprobada por el Parlamento Español) se excluirán los inmuebles (piso, fincas, etc) que pasarán al Patrimonio del Estado, para crear un Instituto Nacional Inmobiliario dedicado a alquilarlos con precio reducido en función de la renta y patrimonio de quienes hayan sido desahuciados. La expropiación de esa ingente masa de inmuebles será abonada a los deudores de los bancos a precios rebajados con una quita a estimar de acuerdo con precios anteriores al boom inmobiliario. Es decir, cerrando la herida y cortando la hemorragia de una vez por todas, creando un suelo a los precios inmobiliarios.

- Creación de gravámenes especiales en el Impuesto de Sociedades aplicable a los ingresos procedentes de comisiones percibidas por los bancos. Ya que no rebajan los precios de las comisiones, apropiándose de toda la plusvalía generada con las reducciones de empleados de banca y de mejoras organizativas e informática, vía impuestos de sociedades, revertiremos una buena parte transformado en ingresos públicos para el Estado, con el que financiar todo este proceso de reconversión de la banca española.

- Prohibir por Ley (nueva Ley a aprobar en el Parlamento) a la banca de depósitos que baje su ratio margen de intereses respecto al margen bruto por debajo del 70%, o de lo contrario deberá transformarse en un banco de finanzas, que no podría tener depósitos de ciudadanos corrientes. En resumen, separar la banca tradicional minorista de la banca especulativa. Por supuesto, prohibiendo participaciones mayoritarias de una en la otra. Hay que poner remedio preventivo a futuros casos de apropiación de fondos a plazo fijo que se transforman por arte de birlibirloque en acciones preferentes con pérdidas para el depositante.

En resumen, banca pública, derechos bancarios mínimos y fin a la especulación y a los abusos bancarios tanto nacionales como internacionales. Déjemos hundir a los malos bancos y que se queden con su dinero la Comisión, el Eurogrupo y los bancos alemanes.